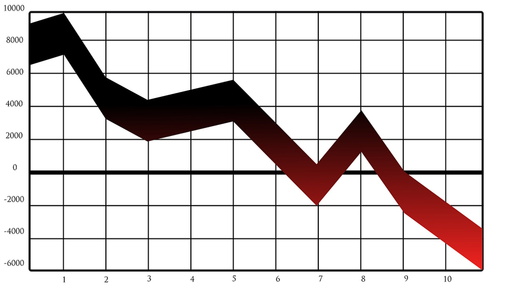

Los precios de DRAM y NAND se han disparado más de un 80% en solo un trimestre. La memoria ya supera al procesador como el componente más caro en los móviles de gama alta. El aumento de costes obliga a los fabricantes a recortar configuraciones y ajustar precios por almacenamiento.