Aranceles de Estados Unidos: pros y contras para el canal TIC

- Acuerdos de distribución

Durante el primer fin de semana de febrero, el presidente de Estados Unidos, Donald Trump, anunció aranceles radicales a Canadá, China y México, y pronto podrían extenderse a otros países y regiones, incluida la Unión Europea. Su introducción puede tener un impacto significativo en la industria TIC, señala Canalys.

Durante el primer mandato del presidente de Estados Unidos, Donald Trump, los aranceles se vieron amenazados mucho antes de que se implementaran en dos fases en 2018. Estos aranceles se dirigieron a industrias específicas y llevaron a cierta acumulación de componentes de semiconductores, productos de red terminados y PC y accesorios antes de que entraran en vigor, aunque los proveedores solo tuvieron poco tiempo para actuar.

Las dos primeras rondas de aranceles dieron lugar a un aumento a corto plazo para muchos de los titanes tecnológicos en esos segmentos, ya que se impulsaron los acuerdos y las organizaciones se comprometieron a invertir antes de los aumentos de precios relacionados con las tarifas. Luego, los proveedores tuvieron que trasladar los mayores costes de la cadena de suministro a través de aumentos de precios a los clientes, no solo en los EE. UU. sino en todo el mundo. Pero este aumento fue seguido por un período de estancamiento, ya que los clientes retrasaron la realización de inversiones hasta que la crisis de COVID-19 provocó otra ola de crecimiento para la industria tecnológica.

En su segundo mandato, el presidente Trump anunció aranceles a todas las importaciones de México, Canadá y China poco después de su toma de posesión. El anuncio de los aranceles, y los contraaranceles resultantes, plantean múltiples desafíos a los proveedores y socios y se complican por la incertidumbre sobre cuándo, cuánto tiempo y hasta dónde llegarán.

Los proveedores han estado preparando medidas de contingencia durante algún tiempo. Muchos fabricantes de equipos originales de PC comenzaron a acumular inventarios para ayudarlos a compensar el impacto a corto plazo. Las exportaciones de China a EE. UU. aumentaron más del 15% en diciembre de 2024, a medida que las empresas se movilizaron para superar las posibles subidas de precios que podrían derivarse de la repercusión de los aranceles a los consumidores.

Los proveedores examinarán más a fondo las cadenas de suministro

Es probable que la reubicación de la cadena de suministro (o al menos la diversificación) se acelere, como lo hizo durante el primer mandato de Trump. Es posible que sea necesario realizar modificaciones significativas en los productos para cambiar el estado del país de origen y evitar los aranceles en sí, algo que ha sido común durante algún tiempo y que podría volver a encenderse. Las empresas negociarán más duro con sus fabricantes con sede en China para absorber los costes. Los posibles impactos en los tipos de cambio con el dólar estadounidense pueden ayudar a mitigar los aumentos de precios a corto plazo.

Los costes de la cadena de suministro también aumentarán a medida que el aumento del coste del petróleo y el aumento de la demanda de carga empujen aún más los costes. Esto podría provocar retrasos en el lanzamiento y la entrega de productos.

Los distribuidores están bien posicionados para capitalizar las consecuencias de los aranceles. La logística de la cadena de suministro será clave y la gestión de esto para los proveedores (y socios) dará a los distribuidores un enfoque renovado. Los distribuidores pueden optar por mantener más existencias para tener en cuenta la interrupción de la cadena de suministro y protegerse contra los aumentos de precios.

Hay una línea muy fina para los distribuidores, ya que equilibran el riesgo de que la demanda del mercado se ralentice ante los precios más altos, con el riesgo de quedarse con un exceso de inventario o incluso de ser presionados por los proveedores para absorber los costes. Las competencias básicas de los distribuidores en capacidades de capital y crédito (especialmente dado el coste actual del dinero) serán vitales para apoyar a los partners. Las fluctuaciones monetarias, dada la incertidumbre, también juegan a favor de las fortalezas de los distribuidores.

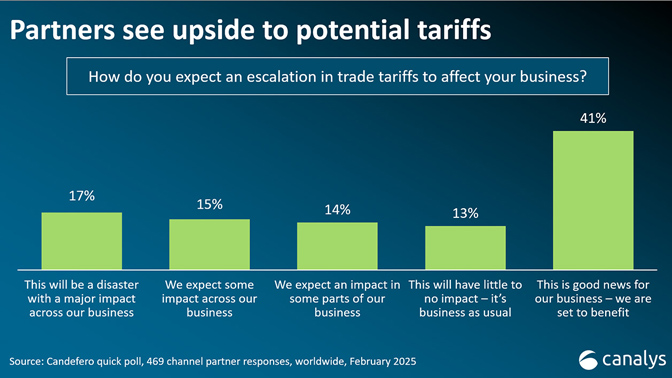

Los partners ven un impulso a corto plazo

En una encuesta reciente de Canalys, más del 40% de los partners afirmaron que creen que los aranceles son buenas noticias para sus empresas. Es casi seguro que esperan ver precios más altos que conduzcan a márgenes más altos (y potencialmente un impulso de la demanda a corto plazo). Se trata de un impacto a corto plazo y se corre el riesgo de crear otra burbuja en la industria tecnológica.

El sentimiento varía según la región, y los partners fuera de los EE. UU. son más positivos sobre el impacto en sus negocios. Los comentarios de los partners estadounidenses fueron más polarizados: solo el 18% consideró que era una buena noticia para sus negocios, mientras que el 20% lo consideró desastroso. Es probable que los partners estadounidenses estén más temerosos de los posibles impactos en la confianza de las empresas y los consumidores.

En los últimos cinco años, la COVID-19, las crisis geopolíticas y la debilidad económica han contribuido a una incertidumbre significativa. La confirmación de los aranceles (y la amenaza continua) servirá para aumentar el riesgo de nuevas perturbaciones. Predecir el impacto de los aranceles es difícil, ya que la estrategia económica a largo plazo de la administración estadounidense no está clara y el impacto variará según la industria y el país. Tanto las comunidades de proveedores como las de canal tendrán que adaptar las estrategias para minimizar el impacto de los aranceles y aprovechar las oportunidades que puedan aportar a corto plazo, y esperar una estabilidad a largo plazo.